[原创]海螺水泥,3月浙江市场的搅动者

核心提示:2、3月期间,华东是全国水泥市场价格变动最为剧烈的区域之一,而华东各省市中价格波动最大的非浙江、江西莫属。浙江市场价格下滑在预期之内,属跟随周边市场的补跌。海螺水泥成为3月浙江市场最大的搅动者。

2、3月浙江市场行情跌幅领跑华东

2、3月期间,华东是全国水泥市场价格变动最为剧烈的区域之一,而华东各省市中价格波动最大的非浙江、江西莫属。自1月底以来,两省水泥价格环比降幅均超过5%,明显高于周边地区。2月份的农历春节是水泥市场需求跌至冰点的最大影响因素,春节过后的3月份又因工程人员返工较晚,外加连续的阴雨天气阻碍施工,使市场需求回升愈加迟缓。

表1:2015年1月以后华东地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心

从浙江市场的具体水泥变动来看,2月初位于浙中南地区的金华、衢州率先下调水泥价格20元/吨,在地区主导企业红狮水泥、金华南方的带领下,其余各企业也相继完成调价。此番浙中南地区的价格下调并明显未波及浙东南地区的甬台温市场。浙北地区的嘉兴、绍兴等部分市场的水泥价格在春节前也有10-30元/吨的降价,其中绍兴降幅较大,在20-30元/吨。春节期间浙江市场价格行情总体平稳,主要企业均停窑检修。

3月初安徽沿江及苏南浙北地区的熟料价格已完成上涨15元/吨,尚未直接拉升浙北市场的水泥价格。此举实为水泥价格的进一步回落起支撑作用。3月中旬起,杭州、金建兰、衢州以及宁波、温州沿海地区水泥价格全线下调。宁波、温州市场先打破前期平稳行情,当地市场低标号价格下浮10-15元/吨、高标号20-30元/吨,此轮调价系海螺水泥发起。宁波市场由于此前宁波海螺水泥价格高于其他品牌,故此次下调并未引起其余品牌价格变动。温州市场由于乐清海螺一期年产200万吨粉磨站和200万吨中转库投产后,不断加强区域市场拓展,给由金建兰销往温、台地区的南方、红狮等水泥企业巨大压力,故其下调高标5-20元/吨、低标10-15元/吨左右以稳定市场份额。目前温州地区全年水泥需求量1300万吨以上,随着去年四季度乐清海螺的投产,温州本地水泥短缺的状况也将逐渐改变,海螺水泥在温州市场占有率将提升至30%左右,未来将进一步提升(乐清海螺二期投产)。

浙江市场价格下滑在预期之内,属跟随周边市场的补跌。进入3月,周边江苏、安徽和上海等地区价格均有不同程度走低,浙江地区因南方水泥此前力挺价格稳定,未同步跟调,另一龙头海螺水泥亦安于此。但3月随着市场陆续启动,企业窑线开启,本地企业发货量较差,同时又受压于外围低价水泥进入,为刺激销售释放库存压力,本地价格随之走低。浙江水泥市场需求明显提升之时预计在4月中上旬,在此之前,多地水泥价格均有下滑压力。

4、5月传统小旺季浙江需求看好

1-2月,浙江省重点建设项目已完成投资353亿元,为年度计划的12.3%,提前一个月完成了一季度的建设计划,实现了“开门红”。将集中开工推动100个项目(标段)开工建设,掀起省重点建设项目开工、建设的高潮。这将助力全省4、5月份旺季水泥需求。同时,前2月浙江省住宅新开工面积同比增长16.04%,呈现温和增长,也将有力地提振房地产端水泥需求。

海螺水泥精心布局浙江市场

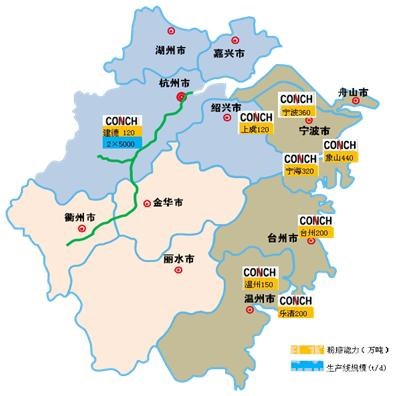

海螺水泥是3月浙江水泥市场价格的最大搅动者,其一直通过保持窑线、磨机的高运转率以降低生产成本,然后用相对低价销售市场,此一直为周边其他竞争对手所忌惮。此外,海螺水泥精心布局浙江市场也也有助于此。海螺水泥在浙江区域亦按照“熟料基地+粉磨站”的发展模式。除在杭州地区核心市场建线布局外,重点布防东南沿海一带市场。目前,海螺水泥在浙江区域已形成熟料产能380万吨,水泥产能超过1900万吨。

海螺水泥将浙江市场分为两部分:一是核心消费市场——杭州及周边地区,在建德直接布局2条5000t/d生产线,并配置120万吨磨粉线,成为浙江南方和红狮水泥最直接的竞争对手。二是东南沿海一带的宁波、台州、温州等地拥有强大的粉磨站产能及中转站,牢牢占据市场,成为绝对的市场领导者,其熟料是由安徽沿江生产基地通过便利的长江水运向粉磨站输入。

图:海螺水泥在浙江市场的产能分布

资料来源:中国水泥研究院