[中报点评]天山股份、祁连山、宁夏建材:中材系西北王全线亏损,期待国改亮点出现

核心提示:上半年,中材系西北的三大上市公司全线亏损,天山股份出现净利润亏损面同比扩大,宁夏建材和祁连山则由去年的盈利转为亏损。

上半年,中材系西北的三大上市公司全线亏损,天山股份出现净利润亏损面同比扩大,宁夏建材和祁连山则由去年的盈利转为亏损。天山股份主营区域新疆地区水泥市场仍维持底部运行,全区水泥产量同比下跌16.76%,市场均价同比下滑幅度超过25元/吨。公司上半年水泥产销量同比下降,量价齐跌至公司上半年亏损面同比大幅扩大,上半年天山股份净利润(归属于上市公司股东,下同)为亏损2.54亿元。祁连山产品销量同比下降,价格同比大幅下滑,上半年净利润为-3500万元,同比减少2.23亿元;宁夏建材产品销量同比下降,水泥价格同比下滑,混凝土价格尽管同比有所上涨、毛利率同比有所提高,但由于板块收入占比较小,仍无法阻止公司整体净利润呈现亏损的局面。

表1:中材系上市公司2015年上半年经营指标(单位:万元)

数据来源:上市公司中报

从上表比较可以看出,天山股份以最大资产规模实现最多营业收入,同样也支付了最多的营业成本,同时流动负债几倍于宁夏建材和祁连山。祁连山经营活动产生的现金流量净额最多,同时应收账款最小,公司的资金流动管理能力稍强于另外两家。从上半年三家公司产销情况来看,水泥销量最大的为祁连山,其次为天山股份,最少的为宁夏建材,天山股份存货最多,从水泥/熟料产能利用率来看,天山股份产能利用率也是最低。

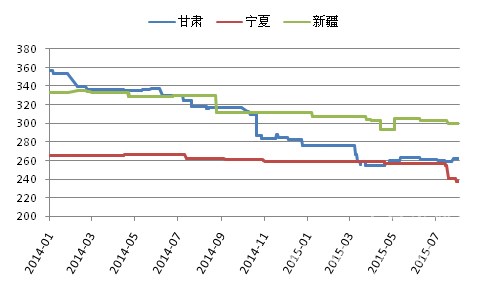

上半年,从中国水泥网行情数据中心监测的价格数据来看,甘肃水泥价格下滑幅度最大,宁夏市场价格下滑幅度最小,天山股份、祁连山盈利情况与两地市场价格及市场需求量下滑走势一致,宁夏建材自身水泥平均售价下滑幅度则大幅高于整体市场平均价格下滑的幅度。

图1:2014-2015年甘肃、宁夏、新疆三地水泥价格走势(P.O42.5散装,元/吨)

数据来源:中国水泥网行情数据中心

表2:上半年各公司水泥平均售价(单位:元/吨)

数据来源:上市公司中报,中国水泥研究院

三个公司都有商品混凝土业务,上半年,三者混凝土业务营业收入也出现同比下跌,由于成本端水泥价格的显著下滑,混凝土板块营业成本下滑幅度明显高于收入下滑幅度。三者混凝土板块毛利率均高于去年同期,主要原因即成本下滑幅度较大。宁夏建材是三者中混凝土毛利率最大的,同时也是西北甚至全国混凝土毛利率最高企业。

表3:上半年三个上市公司混凝土板块经营情况(单位:万元)

数据来源:上市公司中报

宁夏建材中报显示,公司新增骨料业务,上半年骨料业务为公司贡献收入416.6万元,但营业成本支付461.35万元,因此算是拖累公司业绩的新增业务。

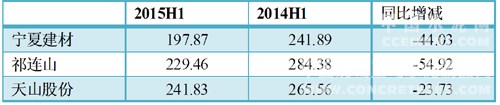

比较三家上市公司的财务指标可以看出,祁连山、宁夏建材的盈利能力指标高于天山股份,宁夏建材整体销售毛利率为20.14%,是三家公司中最高的。天山股份期间费用率最高,成本控制能力弱于另外两家。从偿债指标来看,天山股份、祁连山尽管流动比率和速动比率较低,但营业周期相对较短,公司经营效率高于宁夏建材,对于投资者来所短期偿债风险相对略低。而宁夏建材则败在应收账款太多,应收账款占营业收入比例达到75.6%,而天山股份和祁连山分别为53.28%和23.62%。

表4:上半年三家上市公司财务指标比较(单位:%,天,倍)

数据来源:上市公司中报,Wind资讯

天山股份:新疆区域底部徘徊,“一带一路”前景甚远

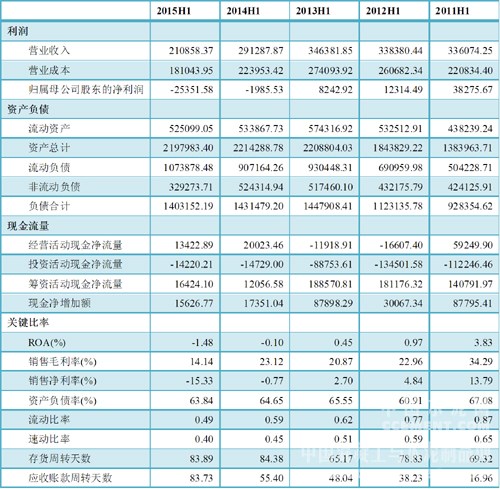

区域产能过剩导致新疆在2013年价格大幅滑入低谷,之后便一蹶不振,作为新疆龙头水泥企业,天山股份上半年业绩大幅亏损。从历史数据来看,天山股份在近十年中只有2014年和2015年中期净利润为亏损,可见近两年公司经营遭遇较大压力。

表5:近五年天山股份中期业绩及财务指标纵向比较

数据来源:上市公司中报,Wind资讯

从上表历史数据比较可以看出,近两年受市场需求的影响公司收入及利润水平都有大幅下滑的现象,公司根据市场变化优化了资本结构,资产负债率较市场旺盛的几年有所下滑。公司的盈利水平受市场因素制约太大,自身的成本控制能力和资金管理能力有待加强。

新疆是国家“一带一路”规划的受益点,然而从上半年新疆区域内的基建和房地产投资情况来看并未见太多起色,在全国整体固定资产投资增速不断下滑的背景下,尽管上半年推出的不少政策及不少基建项目对于固定资产投资有稳增长的利好刺激,但政策落地、资金到位仍需要较长时间,因此“一带一路”规划带来的区域水泥利好刺激仍只是较远的预期。

宁夏建材:区域龙头企业稳坐商混盈利老大之位

宁夏建材自开展商混业务以来,其毛利率水平在所有经营商混业务的上市公司中持续名列前茅。今年上半年,尽管销量及营业收入大幅下降,但依靠上涨的价格,宁夏建材的商混板块仍以36.11%的毛利率稳坐商混业务盈利老大之位。

表6:宁夏建材上半年水泥及商混单位价格、成本及毛利(单位:元/吨、方)

数据来源:上市公司中报,中国水泥研究院

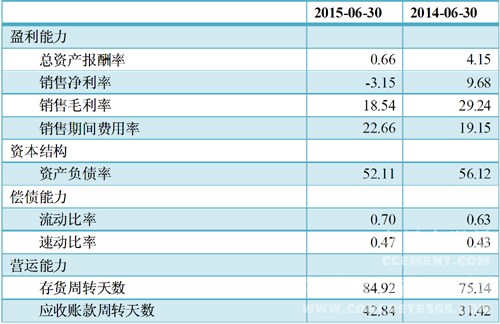

与去年同期相比,宁夏建材盈利水平出现明显下降,销售毛利率同比下滑9.7个百分点,而期间费用率上涨5.3个百分点,成本控制能力需要进一步加强。混凝土业务为公司带来正向盈利能力提振的作用之外,也为公司带来了较大规模的应收账款,在销量业营业收入大幅下降的同时,公司应收账款周转天数却有所提升,一年以上的应收账款所占比例增加,公司资金管理难度加大。

表7:2014、2015年宁夏建材中报财务指标比较

数据来源:上市公司中报,Wind资讯

祁连山:区域仍有产能新增,下半年市场堪忧

整体来看,甘青区域水泥市场供需格局在西北地区算是较好的区域,上半年甘肃、青海水泥产量同比下跌均超过9%,1-7月甘肃水泥产量同比回落幅度大幅收窄,青海水泥产量同比降幅也处于逐月收窄的走势。然而,今年上半年,甘肃地区有两条生产线投产,新增熟料产能217万吨,下半年在建生产线还有两条,若全部投产将新增熟料产能279万吨。在需求增速整体放缓的背景下,供给端压力不断增加,市场竞争将随之加剧,从而冲击区域价格,区域景气度上行承压。

表8:2014、2015年祁连山中报财务指标比较

数据来源:上市公司中报,Wind资讯

与前面两个公司相同,祁连山的盈利水平同比下降,而期间费用率同比上升,但与天山股份、宁夏建材相比仍具有较好的成本控制能力。公司的营运水平较去年略显下降,结合偿债指标来看,短期偿债能力仍然较强。

中材集团曾于2010年9月7日承诺:“中材集团将用5年的时间,逐步实现对水泥业务的梳理,并将水泥业务整合为一个发展平台,从而彻底解决水泥业务的同业竞争。”按此,2015年9月7日应是践诺的截止日期。对此中材集团表示,将根据各区域内水泥业务的市场、资产状况等,通过资产并购重组等方式,制定具体操作方案,逐步推进,最终消除下属水泥企业之间的同业竞争。值得注意的是,集团的水泥同业竞争问题已经纳入集团国企改革工作组讨论内容,后续动作值得期待。